Eläkkeiden inflaatiovakauttajan olisi voinut suunnitella toisin

Tammikuussa sovittu eläkeuudistus toi mukanaan inflaatiovakauttajan, joka leikkaa eläkkeitä inflaatiopiikkien aikana. Uudistuksen tarkoituksena on vakauttaa eläkejärjestelmän rahoitus, mutta onko se onnistunut valinta? Tässä blogissa pohdimme, millaisia seurauksia inflaatiovakauttajalla voi olla eläkeläisten toimeentuloon ja makrotalouden vakauteen – ja olisiko samoihin tavoitteisiin voinut päästä vähemmän haitallisin keinoin.

Tammikuussa työmarkkinajärjestöt ja hallitus sopivat työeläkejärjestelmän uudistuksesta, jossa lisätään eläkevarojen odotusarvoista tuottoa lisäämällä osakepainoa sekä luodaan uusi inflaatiovakauttaja. Inflaatiovakauttaja leikkaa eläkkeitä tilanteissa, joissa inflaatio nousee piikkimäisesti, kuten Venäjän hyökätessä Ukrainaan vuonna 2022. Pohdimme tässä blogissa, onko inflaatiovakauttaja järkevää eläkepolitiikkaa.

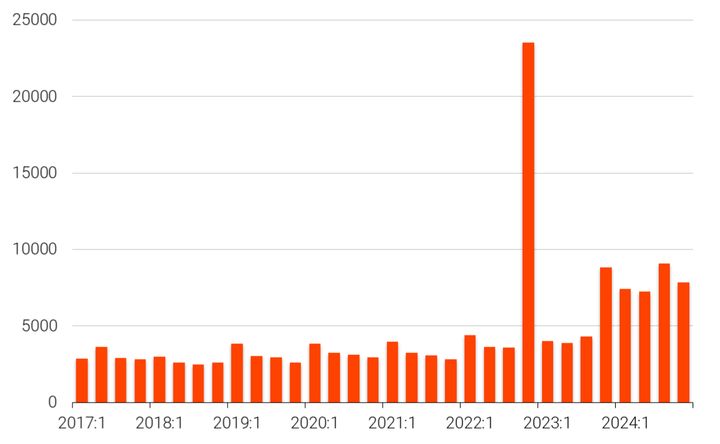

Inflaatiovakauttaja syntyi työmarkkinajärjestöjen sopimuksesta sen jälkeen kun hallitus oli asettanut neuvotteluille tavoitteen “löytää keinot eläkevakuutusmaksutason pitkän aikavälin vakauttamiseen sekä julkisen talouden kokonaisuuden merkittävään vahvistamiseen pitkällä aikavälillä sääntöpohjaisen vakautusjärjestelmän avulla”. Tavoite on hyvin määritelty. Hallitus haluaa, että eläkevakuutusmaksut eivät nouse. Tämä onnistuisi säätämällä erilaisia automaattisia eläkeleikkureita tilanteisiin, jossa vakutuumaksuilla on paine nousta. Neuvotteluissa löydetty ratkaisu eli inflaatiovakauttaja ei kuitenkaan ole tähän tarkoitukseen ideaali. Se tuntuu enemmänkin korjaavan vuoden 2022 eläköitymispiikkiä, jota kuvataan Kuviossa 1. Vuoden 2022 viimeisellä neljänneksellä jäi noin 20 000 ihmistä tavallista enemmän osittaiselle varhennetulle vanhuuseläkkeelle (OVE). OVE mahdollistaa eläkkeiden osittaisen nostamisen etukäteen noin kolme vuotta ennen varsinaista vanhuuseläkeikää. OVE-piikki vuoden 2022 lopussa johtuu siitä, että eläkeindeksit (palkkakerroin ja työeläkeindeksi) kehittyivät siten, että kannatti jäädä eläkkeelle vuoden 2022 lopussa. Asetelma syntyi korkean inflaation sekä verrattain matalan nimellispalkkojen nousun yhdistelmästä. Tästä tilanteesta media raportoi laajasti. Inflaatiovakauttaja todella toimii niin, että se estäisi jatkossa vastaavat eläköitymispiikit samalla kuitenkin leikaten kaikkia maksussa olevia reaalieläkkeitä.

Inflaatiovakauttaja siis puuttuu työeläkkeiden inflaatiosuojaukseen, mutta miksi työeläkkeet on ylipäätään inflaatiosuojattu? Tärkein perustelu inflaatiosuojaukselle on sama kuin kaikelle sosiaalivakuutukselle (ja vakuutukselle ylipäätään): jakamalla riski laajemmille harteille, ei yksittäisen ihmisen kohtaama onnettomuus kasva kohtuuttomaksi. Jos talo palaa, vakuutettu ei joudu kustantamaan kaikkea itse. Sosiaalivakuutus onkin parhaimmillaan odottamattomien rajujen shokkien kohdalla. Otetaan esimerkki: jos eläkkeitä ei olisi inflaatiosuojattu ja yllättäen iskisi rajun inflaation jakso, eläkeläisten ostovoima heikkenisi huomattavasti ja he voisivat joutua karsimaan perustarpeistakin. Jo tällaisen riskin tiedostaminen heikentäisi monen hyvinvointia. Toisaalta odotetun ja maltillisen inflaation osalta tilanne ei ole yhtä vakava, sillä siihen voi varautua ja matalamman tason vuoksi sen merkitys jää muutenkin pienemmäksi. Jos siis halutaan eläkejärjestelmän hyödyttävän eläkeläisiä mahdollisimman paljon suhteessa siihen käytettyyn rahaan, olisi järkevää suojata eläkkeet ainakin korkealta odottamattomalta inflaatiolta. Nyt inflaatiovakauttaja on kuitenkin tekemässä juuri päinvastoin: se leikkaa inflaatiosuojausta pahimpien shokkien osalta, mutta tavanomaisen inflaation osalta suojaus pysyy entisellään. Vakuuttajan ja vakuutetun rooli kääntyy inflaatiovakauttajan osalta ylösalaisin, sillä näiden korkeiden inflaatiopiikkien tapauksessa jatkossa eläkeläiset omalla elintason laskullaan vakauttavat valtiontaloutta. Tämä ei ole hyvinvoinnin kannalta järkevää minkään tuntemamme teorian tai empirian valossa.

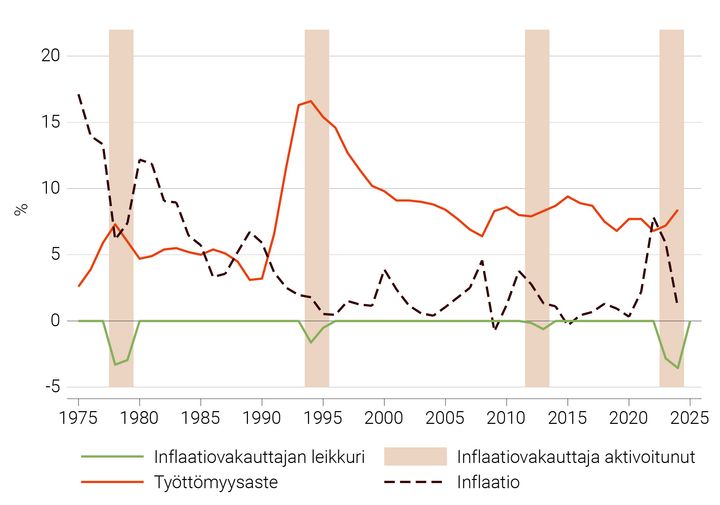

Sosiaalivakuutus toimii myös kansantalouden automaattisena vakauttajana. Esimerkiksi matalasuhdanteessa työttömyysvakuutus elvyttää taloutta antamalla rahaa työttömille, joita matalasuhdanteessa on paljon. Inflaatiovakauttaja voisi toimia tällaisena vakauttajana toiseen suuntaan, jos se vähentäisi eläkeläisten varoja korkeasuhdanteessa, jolloin inflaatio on tyypillisesti korkeaa ja työttömyys matalaa. Historiallisesti tarkasteltuna inflaatiovakauttaja ei kuitenkaan vaikuta suoriutuvan tästä tehtävästä erityisen hyvin. Alla olevassa kuviossa 2 harmaat alueet näyttävät vuodet, jolloin inflaatiovakauttaja olisi aktivoitunut viimeisen 50 vuoden aikana. Näitä jaksoja on neljä. Vihreä aikasarja näyttää, kuinka paljon inflaatiovakauttaja olisi leikannut työeläkkeitä suhteessa työeläkeindeksiin. Punainen aikasarja näyttää työttömyysasteen kehityksen ja katkoviiva inflaation. Kuviosta nähdään, että inflaatiovakauttaja olisi aktivoitunut lähinnä ympäröiviä vuosia korkeamman työttömyyden vuosina. Inflaation suhteenkin osumatarkkuus korkean inflaation vuosiin ei ole erityisen hyvä. Makrovakauttajanakaan inflaatiovakauttaja ei siis näytä kovin toimivalta, enemmänkin päinvastoin.

Tiivistetysti inflaatiovakauttaja siis epävakauttaa eläkeläisten taloutta lisääntyneen epävarmuuden myötä sekä historian valossa saattaa epävakauttaa makrotaloutta myötäsyklisyytensä vuoksi. Olisiko mahdollista kehittää käyttökelposempi työkalu, joka purkaisi OVE-piikin ja leikkaisi eläkkeitä ilman epävarmuuden lisääntymistä? Tähän voitaisiin luoda kaksi eri työkalua. Ensinnäkin, inflaatiovakauttaja olisi voitu rajata vaikuttamaan vain edellisenä vuonna eläköityneisiin, jolloin tulevat OVE-piikit olisi saatu poistettua ilman laajamittaista epävarmuuden lisääntymistä. Toiseksi, on keksittävissä huomattava määrä erilaisia tapoja leikata nettoeläkkeitä ilman epävarmuuden lisäämistä tai potentiaalista myötäsyklisyyttä. Niitä voidaan myös rakentaa järjestelmään toimimaan automaattisesti, kuten elinaikakerroin, joka määrätään ja ilmoitetaan ikäluokalle 62 vuoden iässä, jolloin se ei aiheuta ylimääräistä epävarmuutta eläkeläisille.

Linkki blogiin Laboren sivuilla.

Avainsanat

Yhteyshenkilöt

Ohto Kanninenerikoistutkijajulkinen talous, Labore

Puh:041 513 7175ohto.kanninen@labore.fiSami JysmäerikoistutkijaJulkinen talous

Puh:+35840 940 2841sami.jysma@labore.fiLabore eli Työn ja talouden tutkimus LABORE (ent. Palkansaajien tutkimuslaitos) on vuonna 1971 perustettu itsenäinen tutkimuslaitos, jossa keskitytään yhteiskunnallisesti merkittävään ja tieteen kansainväliset laatukriteerit täyttävään soveltavaan taloustieteelliseen tutkimukseen. Tutkimuksen painopistealueisiin kuuluvat työn taloustiede, julkistaloustiede sekä makrotaloustiede ja toimialan taloustiede. Lisäksi teemme suhdanne-ennusteita ja toimialakatsauksia sekä julkaisemme Talous & Yhteiskunta -lehteä ja podcasteja.

Vahvuuksiamme ovat tutkijoiden korkea tieteellinen osaaminen sekä tiivis yhteistyö kotimaisten ja ulkomaisten yliopistojen ja tutkimuslaitosten kanssa. Tutkijoillamme on tärkeä asiantuntijarooli eri yhteyksissä ja he osallistuvat aktiivisesti yhteiskunnalliseen keskusteluun.

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta Työn ja talouden tutkimus LABORE

Ekonomisk prognos 2025-2027: Ekonomin återhämtar sig under osäkra tider3.4.2025 00:01:00 EEST | Tiedote

Enligt Labores konjunkturprognos våren 2025 kommer Finlands ekonomi att växa med 1,4 procent under 2025. Konjunkturläget förbättras 2026 och 2027 då BNP-tillväxten väntas stiga till 1,9 procent respektive 1,4 procent. Långsammare inflation och räntesänkningar kommer att stödja tillväxten i bostadsbyggande, privat konsumtion och export. Den internationella osäkerheten är exceptionellt hög, vilket innebär en ökad risk för långsammare tillväxt än väntat.

Talousennuste vuosille 2025–2027: Jousitus kovilla, talous elpyy epävarmuuden aikana3.4.2025 00:01:00 EEST | Tiedote

Tutkimuslaitos Laboren kevään 2025 suhdanne-ennusteen mukaan Suomen talous kasvaa 1,4 prosenttia vuonna 2025. Suhdanne paranee vuosina 2026–2027, jolloin BKT-kasvu vauhdittuu 1,9 ja 1,4 prosenttiin. Hidastunut inflaatio ja koronlaskut tukevat asuinrakentamisen, yksityisen kulutuksen ja viennin kasvua. Kansainvälinen epävarmuus on poikkeuksellisen suurta, mikä merkitsee kohonnutta riskiä ennustettua hitaamman kasvun toteutumiselle.

Tansanian shokkiherkkä sosiaaliturva – tutkimus peräänkuuluttaa uudistuksia12.3.2025 07:10:00 EET | Tiedote

Tansania kohtaa yhä vakavampia humanitaarisia kriisejä, joita aiheuttavat ilmastonmuutos, terveyskriisit ja lähialueiden konfliktit. Tuore tutkimus korostaa kiireellistä tarvetta shokeilta suojaavan sosiaaliturvan kehittämiselle, jotta kriisien vaikutukset voidaan minimoida ja tarjota väestölle parempaa suojaa. Tutkimuksessa suositellaan sosiaaliturvan rahoituksen lisäämistä, ennakoivaa suunnittelua, lainsäädännön vahvistamista, kriisejä ennakoivien teknisten työkalujen hyödyntämistä ja humanitaarisen avun parempaa integrointia kansallisiin sosiaaliturvajärjestelmiin. Ilman rakenteellisia uudistuksia miljoonat tansanialaiset jäävät taloudelliseen ja sosiaaliseen ahdinkoon.

Talous & Yhteiskunta 1/2025 | Yritystuet ja teollisuuspolitiikka7.3.2025 09:00:00 EET | Tiedote

Yritystuet ovat harvoja leikkauskohteita, jotka sekä taloustutkijat että kansa hyväksyisivät. Siitä huolimatta tukia tulee koko ajan vain lisää. Eivätkö yritykset pärjää, ellei niitä tueta verovaroin? Mitä tuilla oikeastaan saadaan aikaan?

KUTSU | Labore julkistaa kevään 2025 talousennusteen torstaina 3.4. klo 105.3.2025 07:00:00 EET | Tiedote

Onko matalasuhdanne viimein historiaa? Latistaako kansainvälinen epävarmuus kasvuodotuksia? Milloin työttömyys vähenee?

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme