JLL:n Eemeli Lehto: Velkavipu vauhdittaa eläkeyhtiöiden kiinteistösijoituksia

Velkavivun käyttö on parantanut kiinteistösijoitusten tuottoja, kertoo JLL:n tutkimus. Suunnitteilla oleva lakiuudistus mahdollistaisi eläkeyhtiöille vivun hyödyntämisen kiinteistösijoituksissa nykyistä laajemmin, ja Eemeli Lehto uskoo yhtiöiden tarttuvan tähän mahdollisuuteen.

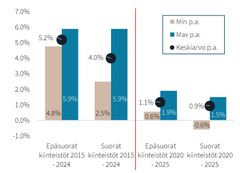

”Eläkevaroja on sijoitettu surkeasti tuottaviin kiinteistöihin”. Helsingin Sanomien otsikko 26.2. on raflaava, ja artikkelissa kerrotaan, että neljän eläkeyhtiön (Elo, Ilmarinen, Varma ja Veritas) tuotot 2009-2024 kiinteistösijoituksista ovat vaihdelleet vajaasta kolmesta hieman reiluun seitsemään prosenttiin vuodessa. Suorat kiinteistösijoitukset ovat HS:n mukaan tuottaneet 2,6 - 6,6 prosenttia vuodessa.

Ovatko nämä tuotot surkeita? Tarkempi analyysi vaatisi salkkujen koostumusten perkaamista. Joka tapauksessa tuotot haitarin alapäässä ovat toki maltillisia, mutta toisaalta yli kuuden prosentin tuotto kuulostaa hyvältä, kun huomioidaan, ettei suorissa sijoituksissa ole voinut käyttää velkavipua.

Väestön ikääntyessä ja eläkemenojen kasvaessa paine sijoitustuottojen parantamiseen kasvaa. Miten eläkeyhtiöt muuttavat strategiaansa, jos ja kun suunnitteilla olevan eläkelakiuudistus mahdollistaa niille velkavivun käytön myös suorissa kiinteistösijoituksissa? Päätimme hieman laskea ja ennakoida.

Velkavipu nostaa tuotto-odotuksia

JLL:n laskelma osoittaa, että historiallisesti velkavivun käyttö on parantanut kiinteistösijoitusten tuottoja. Eläkeyhtiöt pääsevät jo nyt hyödyntämään vipua epäsuorissa kiinteistösijoituksissa rahastosijoitusten kautta tai kun omistus sijoituskohteesta on alle 50%. Toki näissä myös aktiivinen hallinnointi voi näkyä myönteisesti, mutta erityisesti velkavivun käyttö näyttää nostaneen niiden tuottoja. Suurimmillaan ero yksittäisen eläkeyhtiön tuotoissa on ollut epäsuorien sijoitusten hyväksi 2,4 prosenttia vuodessa. Korkoa korolle laskien 10 vuoden ajanjaksolla tämä johtaa 26 prosenttiyksikköä korkeampaan absoluuttiseen tuottoon.

Miten eläkeyhtiöt sijoituksiaan allokoivat?

Eläkelakiuudistus on herättänyt vilkasta keskustelua erityisesti siitä näkökulmasta, kuinka paljon eläkeyhtiöt tulevat jatkossa lisäämään riskiä ja tavoittelemaan parempaa tuottoa kasvattamalla salkkujensa osakepainoa. Suorilla kiinteistösijoituksilla ei todennäköisesti päästä kasvaviin tuottotavoitteisiin, mutta toisaalta niillä voi olla jatkossakin tärkeä, kokonaisriskiä tasapainottava rooli eläkeyhtiöiden portfolioissa.

Kannattaako ja pitääkö suoria kiinteistöomistuksia siis vähentää? Ei välttämättä. Velkavipu mahdollistaa voimakkaamman riskinoton ja nykyistä korkeamman tuotto-odotuksen suorillekin kiinteistösijoituksille, jolloin ne kiinnostavat eläkeyhtiöitä jatkossakin. Eläkeyhtiöt voivat myös velkavivun kautta siirtää osan oman pääoman kiinteistösijoituksista muihin kohteisiin.

Uudistuksen myötä eläkeyhtiöt voivat miettiä suoria ja epäsuoria kiinteistösijoituksiaan entistä monipuolisemmin. Niiden ei tarvitse pelkän velan käytön mahdollisuuden takia painottaa rahastosijoituksia, jolloin pienempien palkkioiden kautta tämä voi parantaa kiinteistöjen kokonaistuottoja.

Eläkeyhtiöt velkamarkkinalle

Velka on siis tärkeä työkalu, jotta eläkeyhtiöt pystyvät nostamaan suorien kiinteistösijoitustensa tuottoja ja toisaalta vapauttamaan pääomia ilman merkittäviä myyntejä. Siksi on käytännössä varmaa, että kaikki eläkeyhtiöt tulevat jatkossa käyttämään velkaa aktiivisemmin.

Suomessa eläkeyhtiöiden suorat kiinteistösijoitukset ovat noin 10 miljardia euroa, ja KEVA mukaan lukien lähes 15 miljardia euroa. Olettaen maltillisen 30 % kokonaisvelka-asteen, olisi uuden kiinteistölainoituksen tarve 3 – 5 miljardia euroa. Vertailun vuoksi: summa on suurempi kuin avointen kiinteistörahastojen koko velkavolyymi, josta viime aikoina on kirjoitettu paljon.

Eläkeyhtiöiden potentiaalisissa velkavolyymeissa puhutaan siis hyvin merkittävästä lisäyksestä kotimaiseen kiinteistövelkamarkkinaan lyhyellä aikavälillä. Kiinteistösijoitusmarkkina on paisunut vauhdilla, vaikka kotimaisten rahoittajien lainavolyymit ovat 2020-luvulla kasvaneet vain hieman yli 1 prosentin vuositahdilla nykyiseen vajaaseen 30 miljardiin euroon. Markkinan kasvua ovat mahdollistaneet kansainväliset rahoittajat ja joukkovelkakirjalainat.

Uutta lainaa eläkeyhtiöt varmasti saavat, sillä ne ovat perinteisesti varsinkin pohjoismaisten rahoittajien silmissä tuttuja ja haluttuja asiakkaita.

Eläkelakiuudistus tuo mukanaan paljon uutta ja avaa mahdollisuuksia. Eläkeyhtiöt lähtevät vahvasta asemasta puhtaalta pöydältä määrittämään rahoitustrategiansa, mutta rahoitusriskien hallintaan on myös syytä kiinnittää huomiota. Kannattaa olla aikaisin liikkeellä ja valmistautua muutokseen perusteellisesti.

Datalähteet: Suomen pankki, KTI, Eläkeyhtiöiden tilinpäätökset, Avointen rahastojen raportit

Eemeli Lehto

Head of Debt & Financial Advisory, JLL Finland

Liite:

JLL: Eläkeyhtiöiden tuotot kiinteistöistä / vuosi, 10v ja 5v ajanjaksolla

Avainsanat

Yhteyshenkilöt

Ida KirveslahtiMarketing specialist, mediayhteyshenkilö

Puh:044 575 8210ida.kirveslahti@jll.comKuvat

Tilaa tiedotteet sähköpostiisi

Haluatko tietää asioista ensimmäisten joukossa? Kun tilaat tiedotteemme, saat ne sähköpostiisi välittömästi julkaisuhetkellä. Tilauksen voit halutessasi perua milloin tahansa.

Lue lisää julkaisijalta JLL Finland

Kutsu: JLL:n Nordic Outlook -kiinteistöseminaari19.2.2025 08:15:00 EET | Kutsu

Kiinteistöasiantuntija JLL:n Nordic Outlook -seminaarissa Risto E.J. Penttilä kertoo, miten Suomen käy Trumpin toisella kaudella. JLL:n omat asiantuntijat kuvaavat tarkemmin kiinteistömarkkinan näkymiä 2025 Suomessa ja maailmalla. Toimittajille avoin seminaari järjestetään Musiikkitalon Paavo-salissa (Mannerheimintie 13A, Helsinki) torstaina 27.2. klo 8.30-10.30. Ohjelma alkaa kello 9.00.

Kuilu kasvaa: Johto ajaa toimistopakkoa, työntekijät toivovat joustoja4.11.2024 07:30:10 EET | Tiedote

Kiinteistökonsultti JLL:n kyselytutkimuksen mukaan työntekijöillä ja työnantajilla on lähes kahden päivän näkemysero mikä on sopiva määrä toimistopäiviä viikossa.

Kutsu: Kiinteistöasiantuntija JLL:n Nordic Outlook-seminaari5.9.2024 09:14:48 EEST | Kutsu

Kiinteistöasiantuntija JLL järjestää puolivuosittaisen Nordic Outlook -seminaarinsa Valkoisessa Salissa Helsingissä (Aleksanterinkatu 16-18) torstaina 12.9 klo 8.30-10.30. Ohjelma alkaa kello 9.00.

Klaus Koponen JLL Finland Oy:n toimitusjohtajaksi16.5.2024 16:05:53 EEST | Tiedote

Johtoryhmässä toimivat Kaisu Pienimäki ja Tero Uusitalo vastaavat asiakkaille tarjottavasta arvioinnista, konsultoinnista ja transaktioista. Koponen, Pienimäki ja Uusitalo kommentoivat medialle Suomen ja Euroopan kiinteistömarkkinan tilaa ja kehitystä.

Tutkimus: Suomalaiset tyytymättömimpiä etätöiden määräänsä14.3.2024 13:19:07 EET | Tiedote

Suomalaiset viettävät toimistolla lähes kolme päivää viikossa. Työntekijät kokevat, että se on yksi päivä liian paljon, kiinteistöasiantuntija JLL:n tutkimus kertoo.

Uutishuoneessa voit lukea tiedotteitamme ja muuta julkaisemaamme materiaalia. Löydät sieltä niin yhteyshenkilöidemme tiedot kuin vapaasti julkaistavissa olevia kuvia ja videoita. Uutishuoneessa voit nähdä myös sosiaalisen median sisältöjä. Kaikki tiedotepalvelussa julkaistu materiaali on vapaasti median käytettävissä.

Tutustu uutishuoneeseemme